คำนวณต้นทุนอุบัติเหตุที่แท้จริง — โมเดลภูเขาน้ำแข็ง (Iceberg) ต้นทุนทางตรง+ทางอ้อม และอัตราส่วนที่ verify แล้ว

คำนวณต้นทุนอุบัติเหตุที่แท้จริงด้วยโมเดลภูเขาน้ำแข็ง — ต้นทุนทางตรง vs ทางอ้อม อัตราส่วน Heinrich 1:4 และ HSE UK 1:8 ถึง 1:36 พร้อมตัวอย่างทำ business case ขอบงบป้องกัน (โมเดลสากล ไม่ใช่กฎหมายไทย)

ทุกครั้งที่เกิดอุบัติเหตุในโรงงาน ผู้บริหารมักมองเห็นเพียงค่ารักษาพยาบาลและเงินทดแทนที่จ่ายออกไป แล้วสรุปว่านั่นคือต้นทุนทั้งหมดของเหตุการณ์ ความจริงคือต้นทุนที่มองเห็นเป็นเพียงส่วนเล็กที่โผล่พ้นน้ำของภูเขาน้ำแข็ง ส่วนที่ใหญ่กว่ามากซ่อนอยู่ใต้น้ำ และเป็นต้นทุนที่บริษัทแบกเองโดยไม่มีใครชดใช้ให้

โมเดลภูเขาน้ำแข็ง (Iceberg Model) เป็นเครื่องมือคลาสสิกที่ช่วยให้ จป. และผู้บริหารเห็นต้นทุนที่แท้จริง และใช้เป็นเหตุผลเชิงธุรกิจในการขออนุมัติงบป้องกัน ตรงนี้ต้องระบุให้ชัดตั้งแต่ต้นว่า อัตราส่วนที่ใช้ในบทนี้ — Heinrich (1:4) และ HSE UK (1:8 ถึง 1:36) — เป็น "โมเดลและตัวเลขสากล" (Heinrich จากสหรัฐฯ, HSE จากสหราชอาณาจักร) ไม่ใช่ "กฎหมายไทย" และไม่ใช่สถิติของประเทศไทย

บทนี้เน้นการแปลงต้นทุนเป็นเงินเพื่อทำ business case ต่างจากบทอัตราความถี่/ความรุนแรงที่วัดเป็นตัวเลข rate (คำนวณ LTIFR/TRIFR/Severity Rate)

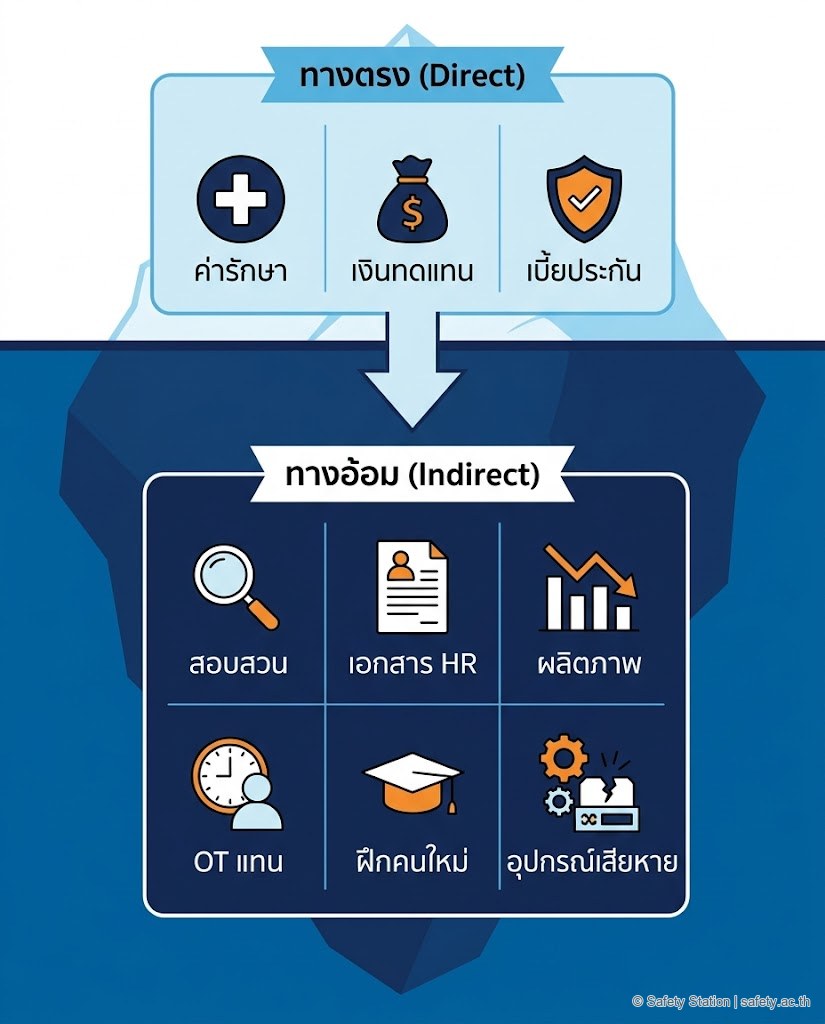

แนวคิดภูเขาน้ำแข็ง — เหนือน้ำ vs ใต้น้ำ

ส่วน "เหนือน้ำ" คือต้นทุนที่มองเห็นและบันทึกง่าย ได้แก่ ต้นทุนทางตรง (direct cost) เช่น ค่ารักษาพยาบาล เงินทดแทนการขาดงาน และเบี้ยประกันหรือค่าสินไหมที่ประกันชดใช้ องค์กรส่วนใหญ่เห็นเฉพาะส่วนนี้

ส่วน "ใต้น้ำ" คือต้นทุนที่ซ่อน ได้แก่ ต้นทุนทางอ้อม (indirect cost) ซึ่งใหญ่กว่ามากแต่กระจัดกระจายจนไม่ค่อยถูกบันทึกเป็นต้นทุนของอุบัติเหตุ

ตารางต้นทุนทางตรง vs ทางอ้อม

| ต้นทุนทางตรง (Direct / Insured) | ต้นทุนทางอ้อม (Indirect / Uninsured) |

|---|---|

| ค่ารักษาพยาบาล | เวลาหัวหน้างานที่ใช้สอบสวนเหตุ |

| เงินทดแทนการขาดงาน | เวลาฝ่าย HR / ธุรการที่จัดการเอกสาร |

| เบี้ยประกัน / ค่าสินไหมที่ประกันชดใช้ | ผลิตภาพ (productivity) ที่ลดลง |

| ค่า OT ของคนที่มาทำงานแทน | |

| การฝึกอบรมคนใหม่ที่มาทดแทน | |

| ขวัญและกำลังใจของทีมที่ลดลง | |

| ค่าปรับ / ค่าใช้จ่ายทางกฎหมาย | |

| ความเสียหายต่อชื่อเสียงองค์กร | |

| ความเสียหายต่ออุปกรณ์ / วัสดุ |

จะเห็นว่ารายการฝั่งทางอ้อมยาวกว่าและประเมินเป็นเงินยากกว่า ทั้งที่รวมกันแล้วมักมากกว่าฝั่งทางตรงหลายเท่า เวลาที่หัวหน้างานใช้สอบสวนเหตุเป็นต้นทุนซ่อนรายการสำคัญรายการหนึ่ง ดูแนวทางการสอบสวนที่ การสอบสวนอุบัติเหตุด้วย 5 Whys

เหตุผลที่ต้นทุนทางอ้อมมัก "หาย" ไปจากบัญชี เพราะมันไม่ได้ออกมาเป็นใบเสร็จใบเดียว แต่กระจายอยู่ในหลายแผนกและหลายรายการย่อย เช่น เวลาที่หัวหน้างานหยุดงานปกติมานั่งสอบสวนและเขียนรายงาน เวลาที่ทีมต้องประชุมทบทวนเหตุ เวลาที่ฝ่ายผลิตต้องปรับแผนเพราะขาดกำลังคน หรือกระทั่งช่วงที่คนที่เหลือทำงานช้าลงเพราะขวัญเสียหลังเห็นเพื่อนบาดเจ็บ ทั้งหมดนี้เป็นต้นทุนจริงที่จ่ายไปในรูปเงินเดือนและผลิตภาพ เพียงแต่ไม่ถูกตีตราว่าเป็น "ต้นทุนอุบัติเหตุ"

อีกประเด็นที่มักถูกมองข้ามคือต้นทุนที่เกิดต่อเนื่องหลังเหตุ เช่น การสอบสวนของพนักงานตรวจความปลอดภัยที่อาจตามมาด้วยคำสั่งให้ปรับปรุง การหยุดเครื่องจักรเพื่อตรวจสอบ การเสียโอกาสทางธุรกิจหากลูกค้ารับรู้เหตุ และเบี้ยประกันที่อาจปรับขึ้นในปีถัดไป ต้นทุนเหล่านี้ทอดยาวเกินกว่ารอบบัญชีของเดือนที่เกิดเหตุ ทำให้ยิ่งประเมินรวมยาก

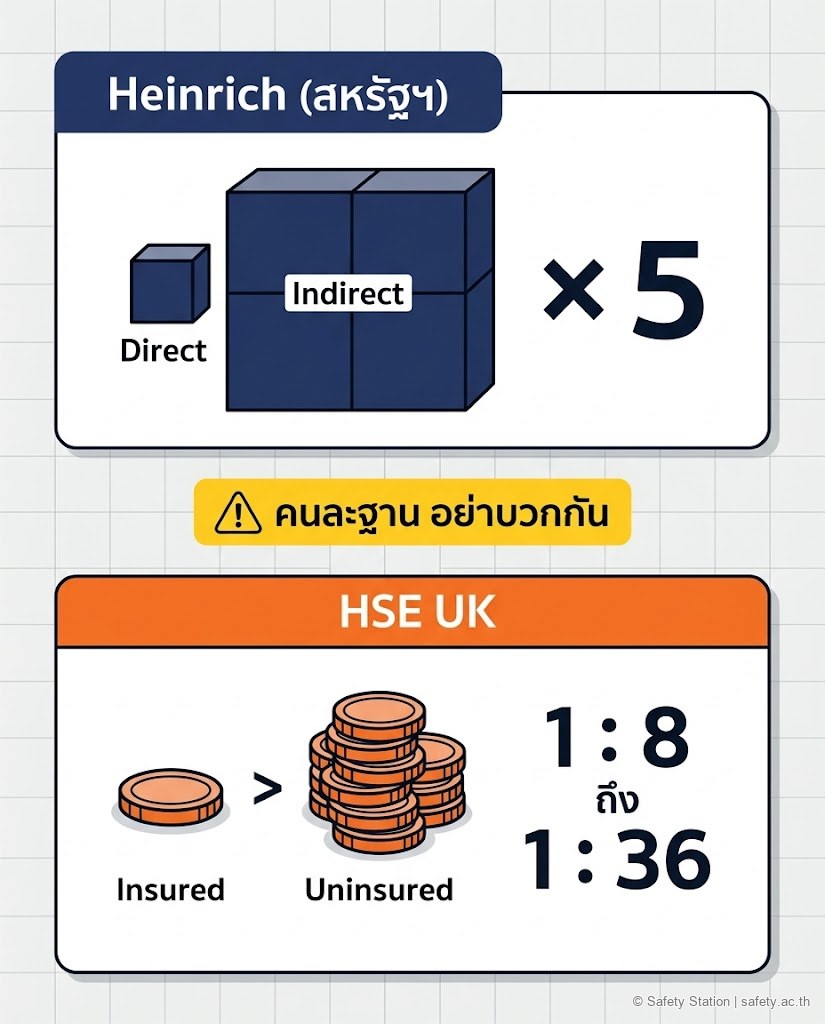

อัตราส่วนที่ verify แล้ว — Heinrich และ HSE UK

มีอัตราส่วนสากลสองชุดที่อ้างอิงกันบ่อย และต้องระบุที่มาให้ชัด ห้ามนำมาสลับหรือบวกกันมั่ว

Heinrich (ทศวรรษ 1920, สหรัฐฯ): เสนอว่าต้นทุนทางอ้อม (indirect/hidden) ของอุบัติเหตุประมาณ 4 เท่าของต้นทุนทางตรง (direct) ทำให้ต้นทุนรวมเป็นราว 5 เท่าของส่วนที่มองเห็น (1 ส่วนทางตรง + 4 ส่วนทางอ้อม = 5) นี่คือที่มาของภาพภูเขาน้ำแข็งที่ส่วนใต้น้ำใหญ่กว่าส่วนเหนือน้ำ

HSE สหราชอาณาจักร: ตัวเลขทางการของ HSE ระบุอัตราส่วนระหว่างต้นทุนที่ประกันชดใช้ (insured) ต่อต้นทุนที่ประกันไม่ชดใช้ (uninsured) อยู่ในช่วง 1 : 8 ถึง 1 : 36 กล่าวคือ ทุก ๆ 1 ปอนด์ที่เรียกคืนจากประกัน มีอย่างน้อย 8 ปอนด์ที่สูญไปทั้งหมดและบริษัทแบกเอง

| โมเดล / แหล่ง | อัตราส่วน | ความหมาย |

|---|---|---|

| Heinrich (สหรัฐฯ) | indirect ~4× direct (รวม ~5×) | ต้นทุนทางอ้อมราว 4 เท่าของทางตรง |

| HSE UK | insured : uninsured = 1:8 ถึง 1:36 | ทุก 1 ปอนด์ที่ประกันจ่าย มี 8-36 ปอนด์ที่สูญเอง |

ทั้งสองชุดเป็นตัวเลขสากล ไม่ใช่ค่าของประเทศไทย เลือกใช้ชุดใดชุดหนึ่งแล้วระบุที่มาให้ชัด อย่าเอา Heinrich (1:4) ไปปนกับ HSE (1:8 ถึง 1:36) เพราะวัดคนละฐาน — Heinrich เทียบ indirect ต่อ direct ส่วน HSE เทียบ uninsured ต่อ insured

วิธีคำนวณแบบ business case

หลักการคือประมาณการต้นทุนรวมจากต้นทุนทางตรงที่บันทึกได้ คูณด้วย (1 + อัตราส่วนที่เลือก)

total cost = direct cost × (1 + ratio ที่เลือก)

- ถ้าใช้ Heinrich ratio 4 → total = direct × (1 + 4) = direct × 5

- ถ้าใช้ HSE band ขอบล่าง 1:8 → total = direct × (1 + 8) = direct × 9

ตัวอย่างแทนค่า (ค่าสมมติเพื่อสาธิตวิธีคำนวณ)

ตัวเลขต่อไปนี้เป็นค่าสมมติเพื่อสอนวิธีคำนวณ ไม่ใช่ตัวเลขจริงหรือสถิติของไทย

สมมติเหตุหนึ่งมีต้นทุนทางตรง (ค่ารักษา + เงินทดแทน) ที่บันทึกได้ = 100,000 บาท

- ใช้ Heinrich ratio 4: total cost ≈ 100,000 × (1 + 4) = 500,000 บาท

- ใช้ HSE ขอบล่าง 1:8: total cost ≈ 100,000 × (1 + 8) = 900,000 บาท

ตัวเลข 500,000 หรือ 900,000 บาทนี้เป็นการประมาณการตามโมเดล ไม่ใช่ตัวเลขจริง แต่ก็เพียงพอจะสื่อให้ผู้บริหารเห็นว่าต้นทุนจริงสูงกว่าค่ารักษาที่เห็นหลายเท่า ซึ่งคือพลังของการนำเสนอแบบ business case

ข้อควรระวังทางวิชาการ

อัตราส่วน Heinrich ถูกวิจารณ์ในวงวิชาการว่าเก่า (ตั้งแต่ทศวรรษ 1920) และ generalize เกินไป — ตัวเลข 1:4 ไม่ได้แม่นยำกับทุกอุตสาหกรรมหรือทุกประเภทเหตุ ดังนั้นควรนำเสนออัตราส่วนเหล่านี้เป็น "กรอบประมาณการ" (order of magnitude) ไม่ใช่ค่าตายตัว และวิธีที่ดีที่สุดคือแนะนำให้องค์กรเก็บข้อมูลต้นทุนจริงของตนเองจากหลายเหตุ แล้วคำนวณ ratio ของตัวเองมาแทนค่าตัวเลขสากล ซึ่งจะแม่นยำกว่าและน่าเชื่อถือกว่าในการนำเสนอ

เชื่อมโยงกับบริบทไทย

ในประเทศไทย ต้นทุนทางตรงส่วนหนึ่งคือเงินทดแทนที่จ่ายจากกองทุนเงินทดแทน/ประกันสังคม ซึ่งจัดเป็นต้นทุนที่ประกันชดใช้ (insured/direct cost) คือส่วน "เหนือน้ำ" ที่องค์กรเห็นชัด

โมเดลภูเขาน้ำแข็งจึงมีประโยชน์ตรงที่ช่วยให้ผู้บริหารไทยเห็นว่า ต้นทุนซ่อนที่บริษัทแบกเองมีมากกว่าเงินทดแทนที่จ่ายจากกองทุนหลายเท่า และนี่คือเหตุผลเชิงธุรกิจที่หนักแน่นในการลงทุนป้องกันล่วงหน้า แทนที่จะรอจ่ายตอนเกิดเหตุ การเก็บข้อมูลต้นทุนจริงควรทำผ่านรายงานอุบัติเหตุที่บันทึกครบ (การเขียนรายงานอุบัติเหตุ)

คำถามที่พบบ่อย (FAQ)

ถาม: ตัวเลข 1:4 ของ Heinrich เป็นสถิติของไทยไหม? ไม่ใช่ เป็นโมเดลของ Heinrich (สหรัฐฯ ทศวรรษ 1920) ที่ประเมินว่าต้นทุนทางอ้อมราว 4 เท่าของทางตรง เป็นตัวเลขสากล ไม่ใช่สถิติของประเทศไทย

ถาม: Heinrich (1:4) กับ HSE (1:8 ถึง 1:36) เอามาบวกกันได้ไหม? ไม่ได้ ทั้งสองวัดคนละฐาน — Heinrich เทียบ indirect ต่อ direct ส่วน HSE เทียบ uninsured ต่อ insured เลือกใช้ชุดใดชุดหนึ่งแล้วระบุที่มา อย่าสลับหรือบวกกัน

ถาม: ต้นทุนทางอ้อมมีอะไรบ้าง? เวลาสอบสวน เวลา HR/ธุรการ ผลิตภาพที่ลดลง ค่า OT คนมาแทน การฝึกคนใหม่ ขวัญกำลังใจ ค่าปรับ/ค่าใช้จ่ายทางกฎหมาย ความเสียหายต่อชื่อเสียงและอุปกรณ์

ถาม: จะใช้ ratio ไหนในการทำ business case? ใช้เป็นกรอบประมาณการได้ทั้ง Heinrich หรือ HSE แต่ที่ดีที่สุดคือเก็บข้อมูลต้นทุนจริงขององค์กรเองจากหลายเหตุแล้วคำนวณ ratio ของตัวเอง จะน่าเชื่อถือกว่า

ถาม: เงินทดแทนจากกองทุนเงินทดแทนเป็นต้นทุนแบบไหน? เป็นต้นทุนทางตรงที่ประกันชดใช้ (insured/direct) คือส่วนเหนือน้ำที่เห็นชัด ต้นทุนซ่อนที่บริษัทแบกเองอยู่ใต้น้ำและมักมากกว่า

สรุป

- ต้นทุนอุบัติเหตุที่เห็น (ค่ารักษา เงินทดแทน เบี้ยประกัน) เป็นแค่ยอดภูเขาน้ำแข็ง — ต้นทุนซ่อน (ทางอ้อม) ใหญ่กว่ามาก

- Heinrich ประเมินต้นทุนทางอ้อม ~4 เท่าของทางตรง (รวม ~5 เท่า) · HSE UK พบ insured:uninsured = 1:8 ถึง 1:36

- ทั้งสองเป็นโมเดล/ตัวเลขสากล ไม่ใช่กฎหมายไทยและไม่ใช่สถิติของไทย — ระบุที่มาให้ชัด อย่าสลับหรือบวกกัน

- วิธีคำนวณ business case: total cost = direct cost × (1 + ratio) เช่น Heinrich → ×5 · HSE ขอบล่าง → ×9

- Heinrich ถูกวิจารณ์ว่าเก่า ควรใช้เป็นกรอบประมาณการ และเก็บข้อมูลต้นทุนจริงขององค์กรเองมาปรับ ratio

- ในไทย เงินทดแทนจากกองทุนเงินทดแทนเป็น direct/insured cost — โมเดลนี้ช่วยทำ business case ขอบงบป้องกัน

อ้างอิง

- Heinrich iceberg model — ต้นทุนทางอ้อมราว 4 เท่าของทางตรง (สหรัฐฯ ทศวรรษ 1920 · โมเดลสากล ไม่ใช่กฎหมายไทย)

- HSE สหราชอาณาจักร — อัตราส่วน insured:uninsured 1:8 ถึง 1:36 (ตัวเลขสากล ไม่ใช่สถิติไทย)

- ข้อวิจารณ์เชิงวิชาการต่อ Heinrich ratio (เก่าและ generalize เกินไป) — ควรใช้เป็นกรอบประมาณการ

- คำนวณ LTIFR/TRIFR/Severity Rate

อยากให้ทีมรู้เรื่องนี้แบบลงลึก?

หลักสูตรครบทุกระดับ — ทั้งหลักสูตรตามกฎหมายและหลักสูตรเฉพาะทาง

บทความที่เกี่ยวข้อง

วิธีคำนวณ LTIFR / TRIFR / Severity Rate — สูตร ฐานชั่วโมง (×200,000 vs ×1,000,000) พร้อมตัวอย่างเลขจริง

วิธีคำนวณ LTIFR, TRIFR/TRIR และ Severity Rate ทีละขั้น — แยกฐาน 200,000 (OSHA สหรัฐฯ) vs 1,000,000 (ISO 45001/HSE UK) พร้อมตัวอย่างแทนค่า ระบุชัดว่าเป็นมาตรฐานสากล ไม่ใช่กฎหมายไทย

Safety KPI — LTIFR, TRIFR, Severity Rate และ Leading Indicators

สูตรคำนวณ LTIFR, TRIFR, Severity Rate ตามมาตรฐาน OSHA/ANSI/ILO พร้อม Leading Indicators และ benchmark สากล — สำหรับ จป.วิชาชีพและ EHS Manager